Moneyfarm Sicura&Dinamica DUO.

Con i fondi interni Moneyfarm e la Gestione Separata di CNP, Unisci le opportunità dei nostri portafogli con la protezione dell’assicurazione.

Realizzato in collaborazione con

Con i fondi interni Moneyfarm e la Gestione Separata di CNP, Unisci le opportunità dei nostri portafogli con la protezione dell’assicurazione.

Realizzato in collaborazione con

Investire comporta variazioni di valore: potresti ottenere meno di quanto investito. Consulta l’informativa sui rischi per dettagli.

Scegli liberamente a chi lasciare il tuo patrimonio, anche al di fuori dal tuo asse ereditario.

Nessuna tassa di successione, e l’imposta di bollo e la tassa sulle plusvalenze sono previste solo in fase di liquidazione.

Investendo in tutto o in parte in Gestione Separata, è possibile limitare il rischio dell’investimento

Rendi il tuo patrimonio impignorabile e insequestrabile nei limiti di legge.

Scegli liberamente a chi lasciare il tuo patrimonio, anche al di fuori dal tuo asse ereditario.

Nessuna tassa di successione, e l’imposta di bollo e la tassa sulle plusvalenze sono previste solo in fase di liquidazione.

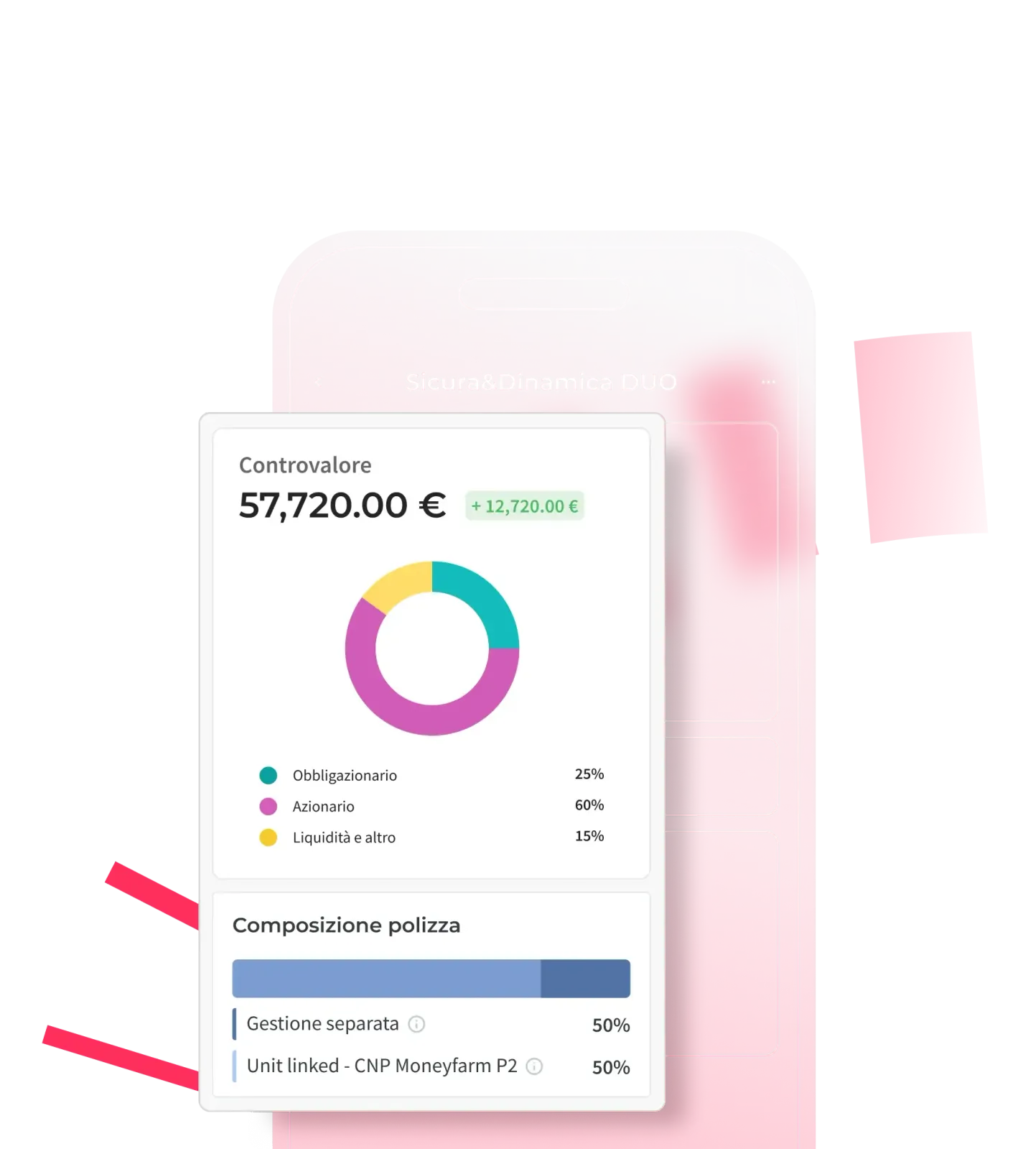

Sono disponibili cinque linee CNP Moneyfarm, con una diversa e crescente esposizione ai fondi interni assicurativi costruiti con i portafogli Moneyfarm. Nello specifico, hai a disposizione queste soluzioni:

Moneyfarm Sicura&Dinamica Duo registra il miglior posizionamento in termini di costo/rendimento sulla componente di Gestione Separata.

Per la quota parte del capitale investito nella componente unit linked è previsto, in aggiunta al costo di gestione, un costo medio dei fondi di circa 0,16% e bid-ask spread annuale in media dello 0,05%.

Per gli investimenti in Gestione Patrimoniale, Sicura e Mercato Primario si applica un costo unico di piattaforma di € 1,49/mese.

Possiamo andare avanti ancora a raccontarti perché Moneyfarm può fare al caso tuo, ma pensiamo che il racconto di chi investe già con noi sia ancora più utile per te.

in autonomia o con l’aiuto di un consulente.

Racconta le tue necessità in pochi semplici step

Scopri il servizio più adatto a te e alle tue esigenze

Ottieni la tua soluzione personalizzata con i nostri esperti

Per sottoscrivere il prodotto dovrai completare due passaggi:

1) Acconsentire alla distribuzione mediante tecniche di comunicazione a distanza (c.d. distribuzione a distanza);

2) Sottoscrivere l’incarico di brokeraggio con MFM Future S.r.l. (“Mandato di intermediazione assicurativa”) e con Firstance.

Prima della sottoscrizione, leggi il set informativo

*Ricerca indipendente svolta da Prometeia. Qui la metodologia.

Il prodotto 'Moneyfarm Sicura&Dinamica", confrontato con i principali prodotti con caratteristiche omogenee distribuiti sul mercato italiano, si posiziona tra i più convenienti in termini di costi per la clientela. Nell’ipotesi di rendimento finanziario nullo, infatti, il prodotto evidenzia un’incidenza complessiva dei costi sulle prestazioni inferiore di oltre il 40% rispetto alla media dei competitor, sia nell’ipotesi di composizione ‘prudente’ che nell’ipotesi di composizione ‘aggressiva’ dell’investimento. Inoltre, la componente dell’investimento in gestione separata evidenzia un rendimento storico che negli ultimi 5 anni è risultato mediamente superiore di oltre 1 punto percentuale rispetto alla media del campione analizzato.

Fonte: Ricerca indipendente svolta da Prometeia analizzando i costi (costi di ingresso, caricamenti, rendimento trattenuto, commissioni di gestione, penali di riscatto) di un campione di prodotti multiramo concorrenti con caratteristiche simili. La comparazione è stata realizzata simulando un investimento pari a 25.000 euro per una durata di 10 anni nell’ipotesi di 2 differenti composizioni dell’investimento (‘prudente’: 50% gestione separata e 50% fondo obbligazionario; ‘aggressiva’: 30% gestione separata e 70% fondo azionario).

Nota informativa

L’attività di distribuzione di prodotti assicurativi è realizzata MFM Future S.r.l., società di brokeraggio assicurativo del Gruppo Moneyfarm e controllata al 100% MFM Holding Ltd., nata per offrirti le soluzioni assicurative coerenti alle tue richieste ed esigenze di copertura assicurativa e previdenziale e adeguate rispetto alle tue preferenze, ai tuoi obiettivi e alle tue caratteristiche. La piattaforma di distribuzione di MFM Future S.r.l. è messa a disposizione da MFM Investment Ltd Italian Branch sulla base di un accordo di fornitura di servizi tra quest’ultima e MFM Future S.r.l..

MFM Future S.r.l.

Società di brokeraggio assicurativo iscritta alla Sezione B del Registro Unico degli Intermediari assicurativi e riassicurativi, anche a titolo accessorio (RUI) al n. B000637784. È possibile consultare gli estremi dell’iscrizione di MFM Future S.r.l. al seguente link: www.ivass.it.

Sede legale: Via Antonio Da Recanate, 1, 20124 – Milano + indicazione di eventuali sedi operative Telefono: +39 02 450 76621, Telefax: +39 02 450 76623, e-mail: info@moneyfarm.com, Pec: moneyfarmbranch@legalmail.it. MFM Future S.r.l. è soggetto alla vigilanza dell’Istituto per la vigilanza sulle Assicurazioni (IVASS).

Eventuali reclami relativa all’attività di distribuzione assicurativa realizzata da MFM Future S.r.l. possono essere indirizzati al seguente indirizzo e-mail: complaints@moneyfarm.com.

Firstance S.r.l.

I prodotti assicurativi vengono distribuiti in collaborazione con Firstance S.r.l., società di brokeraggio assicurativo anch'essa iscritta alla Sezione B del Registro Unico degli Intermediari assicurativi e riassicurativi (RUI) con il numero B000350474 . La società ha sede legale e operativa in Viale Certosa, 2 – 20155 Milano ed è contattabile via telefono al numero +39 02 4947 6581 o e-mail info@firstance.com. È possibile consultare gli estremi dell'iscrizione di Firstance S.r.l. qui. Anche questa società è soggetta alla vigilanza dell'Istituto per la vigilanza sulle Assicurazioni (IVASS).

Per la quota parte del capitale investito nella componente unit linked è previsto, in aggiunta al costo di gestione, un costo medio dei fondi di circa 0,16% e bid-ask spread annuale in media dello 0,05%.

Per gli investimenti in Gestione Patrimoniale, Sicura e Mercato Primario si applica un costo unico di piattaforma di € 1,49/mese.

Investendo in tutto o in parte in Gestione Separata, è possibile limitare il rischio dell’investimento

Rendi il tuo patrimonio impignorabile e insequestrabile nei limiti di legge.

Accedi

Il valore dell'investimento o il rendimento possono variare al rialzo o al ribasso. Un investimento è soggetto al rischio di perdita. Rendimenti passati non sono indicativi di quelli futuri.

©2026 MFM INVESTMENT Ltd Italian branch

Sede legale: Via Antonio da Recanate, 1 - 20124 Milano

Sedi operative: Via Antonio da Recanate, 1 - 20124 Milano e Viale Trieste, 163 - 09123 Cagliari

Tel: +39 02 450 76621

Email: info@moneyfarm.com

P.IVA e C.F. 03681170928

Iscritta all’albo delle succursali di imprese extra-UE autorizzate dalla Consob (No. 3)

Autorizzata e regolata da Financial Conduct Authority - Autorizzazione no. 629539

Fondo Nazionale di Garanzia n. ICE0004

Investimenti guidati

Trading

Approfondimenti

Moneyfarm Italia è una succursale di MFM Investment Ltd, autorizzata e regolata dalla Financial Conduct Authority (No. 629539) e iscritta all’albo delle succursali di imprese extra-UE autorizzate dalla Consob (No. 3).

Moneyfarm soddisfa i più elevati standard di performance sociale e ambientale.

Proteggiamo i tuoi dati utilizzando una connessione sicura a livello bancario, certificata da Sectigo.

Moneyfarm Sicura&Dinamica ha un vincolo di 12 mesi a partire dalla data di perfezionamento del contratto. È possibile riscattare completamente o in parte il capitale investito senza incorrere in penali a partire dal 2° anno.

Il processo di apertura di una polizza Sicura&Dinamica richiede pochi passaggi.

I tempi necessari per l'apertura e l'attivazione richiedono un intervallo compreso tra un minimo di tre giorni e un massimo di quindici giorni lavorativi. La durata effettiva dipende in gran parte anche dalla tempestività del cliente nel completare i vari passaggi.

Sì, la Gestione Separata garantisce la conservazione del capitale investito, ma solo in due casi ben precisi: morte dell'assicurato o richiesta di riscatto totale avvenuto nelle finestre di riscatto quinquennali che partono dalla data di decorrenza del contratto.

Al di fuori di queste casistiche, il capitale investito nella gestione separata prevede una gestione mirata alla riduzione del rischio. Questo significa che, indipendentemente dalle fluttuazioni del mercato o da altre circostanze finanziarie, il capitale assicurato sarà erogato ai beneficiari, permettendo così all’assicurato di prendersi cura del futuro finanziario della sua famiglia o eredi.

In base alle normative vigenti, il patrimonio della Gestione Separata viene investito in titoli che, fintanto che rimangono all'interno della Gestione e non vengono venduti, sono valutati al prezzo al quale sono stati inizialmente acquistati (si tratta del cosiddetto criterio di contabilizzazione a "valore storico").

Se ad esempio la Gestione Separata acquista un titolo a 100 euro, questo titolo rimarrà valutato a 100 euro finché non verrà venduto, anche se il "valore di mercato" reale del titolo dovesse fluttuare. Va notato che il valore della Gestione Separata non rimane costante, come potrebbe sembrare inizialmente.

Il valore varia infatti grazie ai rendimenti generati dai titoli in portafoglio, come ad esempio le cedole incassate, che aumentano il valore complessivo della Gestione Separata. Inoltre, il valore cambia quando i titoli vengono venduti: la differenza tra il prezzo di acquisto e il prezzo di vendita influisce sul valore della Gestione Separata, generando un guadagno o una perdita. È quindi fondamentale che il gestore selezioni attentamente i titoli in cui investire.

Le regole di bilancio e l'attività di gestione combinata garantiscono che la Gestione Separata non subisca la volatilità tipica di altri prodotti finanziari. Il patrimonio e il rendimento sono stabili e costanti nel tempo, offrendo agli investitori una sensazione di tranquillità.

Il costo di piattaforma si applica solo alle soluzioni Wealth in consulenza (Gestione Patrimoniale, Fondo Pensione, Moneyfarm Sicura e Mercato Primario), il costo di piattaforma copre l’amministrazione del conto (incluse le incombenze fiscali), e l’accesso agli strumenti online per monitorare il tuo investimento. Se investi solo in un Fondo Pensione Moneyfarm il costo di piattaforma è azzerato, mentre se investi nel Fondo Pensione e in altre soluzioni, questo costo è ridotto.

I costi vengono addebitati con cadenza mensile. Il valore della commissione di gestione è pari alla media del controvalore giornaliero del portafoglio, moltiplicata per il costo del servizio giornaliero. Il controvalore giornaliero del portafoglio è dato dalla somma del controvalore degli ETF e la liquidità compresa nel portafoglio. Il costo di piattaforma è pari a 1.49 euro e applicato una sola volta in caso di investimento in una o più delle soluzioni Wealth (Gestione Patrimoniale, Fondo Pensione, Moneyfarm Sicura, Mercato Primario).

Se investi solo in un Fondo Pensione Moneyfarm il costo di piattaforma è azzerato, mentre se investi nel Fondo Pensione e in altre soluzioni, questo costo è ridotto.

La commissione di gestione comprende la gestione attiva del portafoglio, il costo del servizio di consulenza e supporto digitale in piattaforma, la transazione e la custodia degli strumenti e non comprende il costo degli ETF, imposte e tasse e il costo unico mensile di piattaforma di €1,49.

In caso di morte dell’assicurato verrà corrisposto ai beneficiari designati in polizza un capitale caso morte pari al:

L’importo massimo della maggiorazione caso morte è di 75.000 euro.

Moneyfarm è l’advisor dei fondi interni di CNP. Ha progettato infatti la componente unit linked dell'offerta finanziaria delle cinque combinazioni predefinite collegate al contratto; Moneyfarm, inoltre, seleziona gli strumenti finanziari da inserire nei portafogli dei fondi, così come la loro suddivisione tra le diverse asset allocation sia nel lungo che nel breve periodo.

Si intende l’età, espressa in anni, compiuta all’ultimo compleanno dell’assicurato. Se dall’ultimo compleanno sono trascorsi meno di sei mesi, l’età è quella compiuta; se invece sono trascorsi sei mesi o più, l’età compiuta viene aumentata di un anno.

"Impignorabile" e “insequestrabile” significa che il valore della polizza Multiramo non può essere pignorato o sequestrato da creditori nei limiti di legge. Questo offre una protezione preziosa all'assicurato, poiché il patrimonio assicurativo è al sicuro da eventuali azioni legali dei creditori.

L'età minima di ingresso è di 18 anni (età anagrafica), mentre quella massima è di 80 anni (età assicurativa).

Inoltre, è importante notare che l'età massima per eventuali versamenti aggiuntivi è sempre di 80 anni (età assicurativa).

Questi requisiti sono stati stabiliti per garantire che la polizza sia accessibile a un'ampia gamma di persone, ma resti al contempo sostenibile e adeguata alle esigenze dell'assicurato.

La commissione è dell’1,50% da applicare alla percentuale della componente di Gestione Separata e di 1,15% da applicare alla percentuale della componente investita in fondi Moneyfarm.

Ad esempio, ipotizzando un’allocazione fissa del 50% in Gestione Separata e del 50% in Unit Linked, il costo complessivo sarebbe pari a 1,33%, cioè: (1,50%+1,15%)/2.

Per la quota parte del capitale investito nella componente unit linked è previsto, in aggiunta al costo di gestione, un costo medio dei fondi di circa 0,18% e bid-ask spread annuale in media dello 0,08%.

Per il dettaglio dei costi sulle singole linee clicca qui.

Secondo una ricerca indipendente svolta da Prometeia, confrontandolo con i principali prodotti con caratteristiche omogenee distribuiti sul mercato italiano, Moneyfarm Sicura&Dinamica è la soluzione di investimento assicurativo con i costi più competitivi di un panel di prodotti rappresentativi con caratteristiche omogenee. Il prodotto evidenzia infatti un impatto dei costi sul rendimento inferiore di oltre il 40% rispetto alla media dei competitor sia nell’ipotesi di composizione ‘aggressiva’ che ‘prudente’ dell’investimento.

*Ricerca indipendente svolta da Prometeia analizzando i costi (costi di ingresso, caricamenti, rendimento trattenuto, commissioni di gestione, penali di riscatto) di un campione di prodotti multiramo concorrenti con caratteristiche simili. La comparazione è stata realizzata simulando un investimento pari a 25.000 euro con riscatto al decimo anno nell’ipotesi di rendimento finanziario nullo e di 2 differenti composizioni dell’investimento (‘prudente’: 50% Gestione Separata e 50% fondo obbligazionario; ‘aggressiva’: 30% Gestione Separata e 70% fondo azionario).

L’investimento minimo è di 12 mesi, ma il contratto può terminare anche prima nei seguenti casi:

Riscatto totale: Previsto dal secondo anno, senza alcuna penale.

Riscatto parziale: Previsto trascorsi 12 mesi dalla data di decorrenza, senza alcuna penale, come per il riscatto totale.

In ogni caso il riscatto parziale può essere richiesto a condizione che:

L’importo minimo residuo che rimane investito nella Gestione Separata sia pari a 5.000,00 Euro;

L’importo del riscatto parziale, al netto della tassazione prevista, non sia inferiore a 5.000,00 Euro.

La componente di polizza non allocata nella Gestione Separata si definisce di tipo Ramo III (o unit linked) e investe nei fondi interni assicurativi costruiti con i portafogli Moneyfarm, il cui rendimento è legato alle fluttuazioni dei mercati finanziari e non è garantito. Moneyfarm offre 5 linee di investimento con una componente azionaria crescente per adattarsi a tutte le esigenze e profili di rischio dei clienti.

Le linee seguono la filosofia di investimento Moneyfarm: sono dunque caratterizzate da una diversificazione geografica, settoriale e tra asset class e composte da ETF.

Una parte del portafoglio investe in titoli a basso rischio, principalmente nel comparto Obbligazionario, al fine di garantire la restituzione del capitale e la redditività certa. Un’altra parte, invece, è investita in titoli con un profilo di rischio più alto al fine di cogliere opportunità di mercato (azioni e fondi).

È una gestione finanziaria separata da ogni altro patrimonio dell’Impresa di Assicurazione. Viene utilizzata per investire i capitali che alimentano le polizze vita con l’obiettivo di proteggere i risparmi dei clienti. Questo prodotto investe nella Gestione Separata istituita e gestita da CNP Vita Assicurazione.

La Gestione Separata è soggetta a vincoli IVASS che permettono di investire prevalentemente in titoli a basso profilo di rischio e che rispettino le esigenze di stabilità, redditività e liquidità degli investimenti.

La Gestione Separata è dunque una modalità di gestione finanziaria particolare, appositamente creata dalla compagnia assicurativa. Questo patrimonio è tenuto completamente separato da qualsiasi altro patrimonio della compagnia. In altre parole, qualsiasi cosa accada, nessuno potrà toccare i capitali delle Gestioni Separate. Il denaro che costituisce queste gestioni può essere riscattato solo dai clienti che vi hanno investito.

È un prodotto d’investimento assicurativo di tipo Multiramo. Le polizze Multiramo permettono di suddividere l’investimento in due componenti: una in Gestione Separata e una in fondi di investimento assicurativi, il cui rendimento è legato alle fluttuazioni dei mercati finanziari e non è garantito.

Moneyfarm Sicura&Dinamica è una polizza Multiramo che investe nella gestione separata di CNP Vita Assicurazione e nei fondi interni assicurativi costruiti con i portafogli Moneyfarm.

Il capitale allocato è esposto limitatamente al rischio e offre l’intera protezione del capitale investito in caso di morte dell’assicurato o in finestre temporali quinquennali. Il capitale allocato sui fondi interni assicurativi costruiti con i portafogli Moneyfarm è invece esposto in percentuale crescente anche all’andamento dei mercati azionari potendo quindi potenzialmente beneficiare di rendimenti maggiori ma esponendosi al contempo al rischio di perdita, anche totale, del capitale, non essendoci una garanzia.

Sono disponibili cinque linee CNP Moneyfarm, che combinano diverse ponderazioni tra l’allocazione sulla gestione separata e quella sui fondi interni assicurativi progettati e supervisionati da Moneyfarm. Le diverse linee rappresentano una diversa e crescente esposizione del portafoglio all’asset class azionaria. Nello specifico, il cliente avrà a disposizione:

Sicura 100 - Ramo I

È un prodotto d’investimento assicurativo appartenente alla categoria del Ramo I assicurativo. È caratterizzato da una componente di Gestione Separata che offre la garanzia del 100% del capitale investito in caso di decesso dell’assicurato o in finestre temporali di 5 anni.

Sicura&Dinamica - Multiramo

È un prodotto d’investimento assicurativo di tipo Multiramo, che alloca parte del capitale su una Gestione Separata e parte del capitale su fondi interni assicurativi (Ramo III), che hanno l’obiettivo di massimizzare i rendimenti. In base al profilo di rischio dell’investitore, l’allocazione del capitale tra i due rami può variare.

In sintesi, la differenza principale tra i due prodotti risiede nel livello di garanzia offerto sul capitale investito e nell’obiettivo primario. Mentre Sicura100 garantisce il 100% del capitale (alle condizioni menzionate in precedenza), Sicura&Dinamica fornisce una percentuale di garanzia che dipende dalla strategia di investimento scelta e dalla percentuale di capitale investito in Gestione Separata.

Prima della sottoscrizione leggere il set informativo.

La Gestione Separata GEFIN di CNP Vita Assicurazione si distingue per la dinamica e attenta strategia di investimento che punta a mantenere stabili i rendimenti nel corso degli anni. È grazie a questo che il suo rendimento storico negli ultimi 5 anni è risultato mediamente superiore di 1 punto percentuale rispetto alla media di un campione rappresentativo (benchmark) analizzato da Prometeia*. Ed è per questo che l’abbiamo scelta come Gestione Separata.

*Fonte dati: Ricerca indipendente svolta da Prometeia. Attenzione, i rendimenti passati non sono indicativi di quelli futuri.